养老保险缴100%和缴60%在领取养老金时有多大差别?

12333社保查询网 www.12233si.com 2020-06-05 来源:人力资源和社会保障局

缴纳养老保险,会首先接触的概念是养老保险的缴费档次,60%、80%、100%、300%,这些是什么概念呢?应该是如何缴呢?

养老保险缴费基数

在职职工的养老保险缴费基数,应当与本人的上年度工资总额为基数,按照政府规定的比例缴纳养老保险费。不过,为了防止有的人缴费基数过高,有的人缴费基数过低,影响养老保险的安全稳定运行,缴费基数有上下限。以上年度社会平均工资为基础,在60%~300%之间确定缴费基数上下限。

如果本人的月平均工资低于60%的社平工资,那么应当按照60%的社平工资作为缴费基数;如果工资高于300%的社平工资,也只能按照300%的社平工资作为缴费基数。

缴费比例,是有各地政府规定。不过职工本人承担的部分一般是统一的,养老保险个人负担缴费基数的8%,医疗保险个人负担缴费基数的2%。失业保险各地并不统一,一般是0.3%到1%。用人单位承担的养老保险缴费比例是16%。

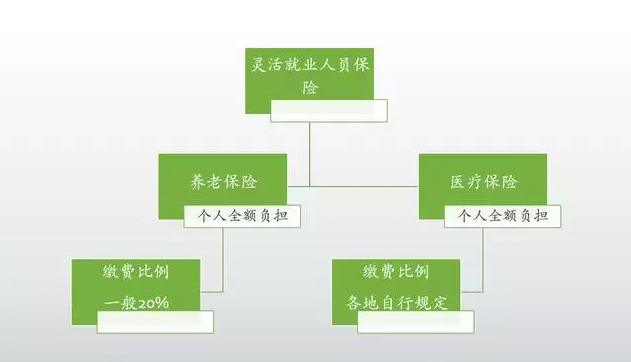

灵活就业人员,由于没有工资可以参照,按照国家规定可以在社会平均工资的60%~300%之间自由选择缴费基数。

为了方便灵活就业人员缴费,一些地区推出了挂靠档次缴费的措施。比如按照百分之百档次,意思就是每年按照社会平均工资的100%重新核定缴费基数。比如当地公布的社会平均工资是5000元/月,那么当年的缴费基数就是5000元/月。第二年公布的社会平均工资是5500元/月,那么当年的缴费基数就会变成5500元/月。如果是60%的缴费档次,就会由3000元变成3300元。

如果我们选择固定缴费基数的话,比如按照5000元/月基数缴费,灵活就业人员的缴费比例一般是20%,那么每年的缴费钱数就是1000元。除非当社会平均工资的60%超过5000元。比如当社会平均工资达到9000元,60%最低缴费基数就是5400元,那么那么5000元的缴费基数就会自动变成5400元。

养老金的待遇受缴费档次影响

其实很多人不知道,我们的养老金待遇是受到缴费基数的影响的,缴费基数越高养老金待遇越高。

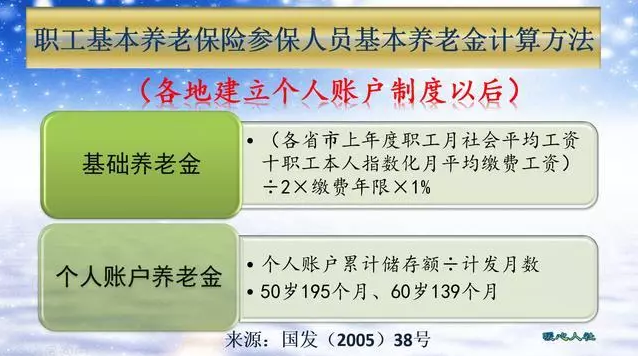

比如现行的养老金计算公式是这样的,基本养老金包括基础养老金和个人账户养老金两部分。

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金跟社平工资、本人的平均缴费指数、缴费年限等因素挂钩。缴费指数实际上指的就是缴费档次。如果按照100%的档次缴费,每缴费一年养老金增加1%的退休上年度社会平均工资。而如果按照60%档次缴费,每年只能增加0.8%。

当然,按低缴费档次可能看起来更划算,性价比更高一些,但是养老金确实会低一些。

虽然我们同样是按照5000元档次缴费,缴费指数在不同年份也是不一样的。当社会平均工资是5000元的情况下,缴费指数就是1;当缴费基数不变的情况下,社平工资变成6250元,缴费指数就变成了0.8。这样缴费两年可以领取的养老金,分别是1%的退休上年度社会平均工资和0.9%的退休上年度社会平均工资。这有点儿像随着工资增长,钱有点不值钱的道理。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户养老金主要跟个人账户的钱数相关。但是缴费年限越早,养老保险个人账户都会计算个人账户记账利率的。

比如2016年养老金个人账户记账利率是8.31%,2017年是7.12%,2018年8.29%,2019年7.61%。如果我们2015年按照5000元的基数缴费,进入个人账户的钱数是每月400元,一年4800元。如果积累到2020年,这时候个人账户里的钱数就会变成了6489.65元。而2019年按照5000元基数缴费,个人账户里还只能增加4800元。计算个人账户养老金也有不少差异。

总体来看,还是按照较高基数缴费、较高档次缴费养老金待遇高,而且更划算。

本文关键词:养老保险,缴,100%,和缴,60%,在,领取,养老金,本文网址://www.12333si.com/yanglao/202006/0514551.html 编辑:12333社保查询网

相关信息

- 2020年武汉社保基数缴费标准_武汉社保基数

- 2020成都社保缴费基数_2020社保最新基数

- 鄂尔多斯市住房公积金调整2019缴存基数和比例

- 大同市2019-2020年灵活就业人员缴费基数

- 宁波住房公积金缴存个人业务常见问题

- 宁波住房公积金缴存单位业务常见问题

- 武汉市社保个人缴费基数标准

- 社保断缴,养老金会累计还是会清零?

- 养老保险断缴三个月有没有影响?

- 养老保险未缴满15年,能正常退休吗?

- 试用期员工,单位可以不缴纳社保吗?

- 南宁市城乡居民医保缴费渠道将如何变化

- 临沂2019社保缴费基数上下限分别为16346元/月 3269元/月

- 大连市城镇职工基本医疗保险和生育保险缴费基数调整

- 张家港市2019社保缴费基数下限3160元/月 上限16842元/月

- 重庆市2019年度社保缴费基数上限为16407元 下限为3282元

- 宜宾市2019年度住房公积金缴存基数上限19059元

- 镇江市调整2019年度住房公积金缴存基数

- 淮安市2019年社保缴费基数企业职工上限16842元下限3368元

- 蚌埠2019年度社保缴费基数上限15085.05元